Come riportato da FarmaciaVirtuale.it ai propri lettori, alla luce dell’avvio dell’obbligo di memorizzazione ed invio telematico dei corrispettivi mediante le nuove modalità, in vigore dal primo luglio 2019 per le attività con più di 400mila euro di fatturato, potrebbero essere diverse le attività non pronte all’invio dei dati con i Registratori Telematici opportunamente predisposti. Cosa accade per coloro che non sono riusciti a mettersi in regola nei tempi previsti? A fornire un quadro aggiornato su questo scenario è stata la stessa Agenzia delle entrate, la quale, con la circolare n. 15 diramata sabato 29 giugno 2019, ha stabilito che coloro che non siano riusciti ad aggiornare o acquistare per tempo i Registratori Telematici, dovranno continuare ad utilizzare il vecchio Misuratore Fiscale o a compilare le Ricevute Fiscali cartacee, rilasciare lo scontrino fiscale o la ricevuta fiscale al cliente, ed infine compilare il Registro di Prima Nota dei Corrispettivi. L’operazione di trasmissione, per i corrispettivi di luglio, è da effettuarsi entro la fine di agosto e così via fino a dicembre 2019, ovvero alla dotazione di un Registratore Telematico, pena pesanti sanzioni.

[Per non perdere le novità di settore, iscriviti alla newsletter di FarmaciaVirtuale.it, nella tua email alle 7:00, dal lunedì al venerdì. Apri questo link]

A tal proposito, a far data dal 29 giugno, l’Agenzia ha reso disponibile sul portale “Fatture e corrispettivi” la funzionalità web per il rilascio del cosiddetto Documento Commerciale, preannunciata lo scorso aprile. Secondo quanto evidenziato dalla stessa Agenzia, «la procedura web consente la memorizzazione elettronica e la trasmissione telematica all’Agenzia delle entrate dei dati relativi ai corrispettivi giornalieri incassati per ogni operazione effettuata, nonché la possibilità di predisporre del documento commerciale da rilasciare al cliente».

Per agevolare la comprensione dei passaggi utili all’adempimento, si ritiene utile riportare in seguito le fasi salienti, corredate da immagini rese disponibili per gentile concessione di Emiliano Minella, responsabile dei sistemi informativi presso lo Studio Associato Bagicalupo-Lucidi in Roma. L’esperto sottolinea, a tal proposito, che «c’è da osservare che se sul piano dell’efficacia non vi è dubbio che l’Agenzia delle entrate abbia fatto un ottimo lavoro predisponendo due differenti modalità di gestione dei corrispettivi telematici, una via hardware con gli RT ed una via software tramite piattaforma web, sul piano dell’efficienza va indubbiamente considerato che per un esercizio che abbia un medio basso volume di corrispettivi giornalieri non sia concretamente sostenibile l’uso ordinario di procedura web le cui specifiche tecniche non prevedano alcuna forma di “dialogo” con il software gestionale dell’esercizio che quindi non avrebbe modo di “movimentare” il magazzino». Sono dunque cinque in tutto i passi necessari al completamento della procedura, presentati di seguito.

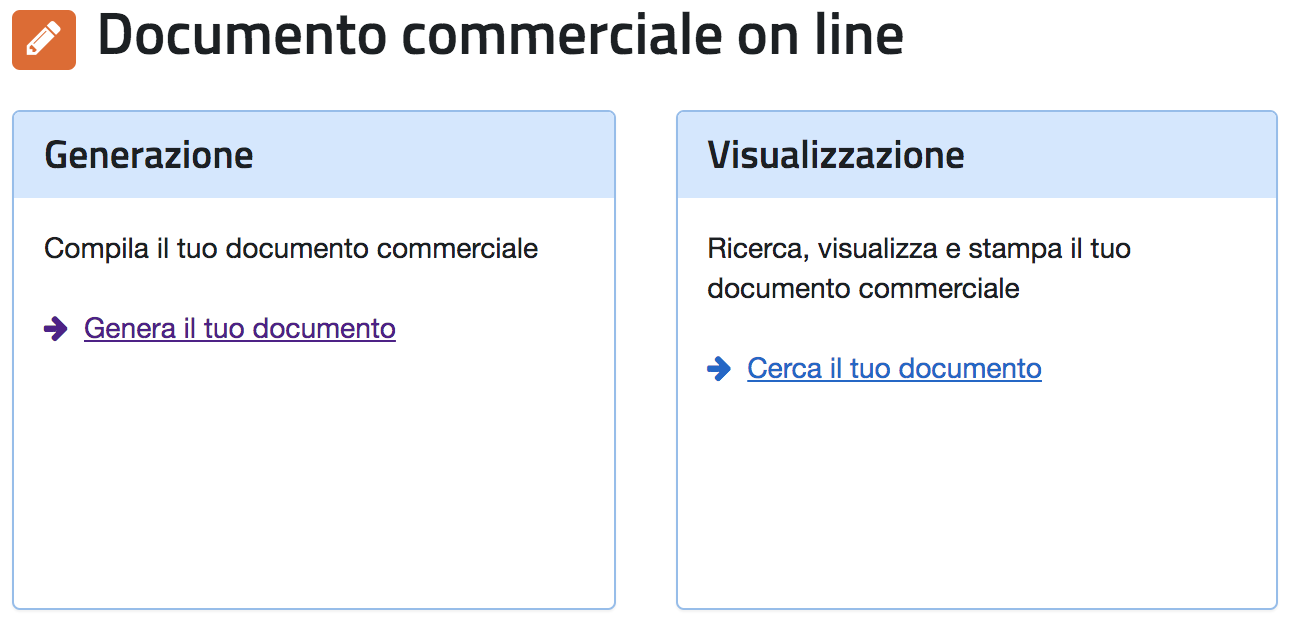

Nella propria area riservata è necessario cliccare su “Genera il tuo documento”.

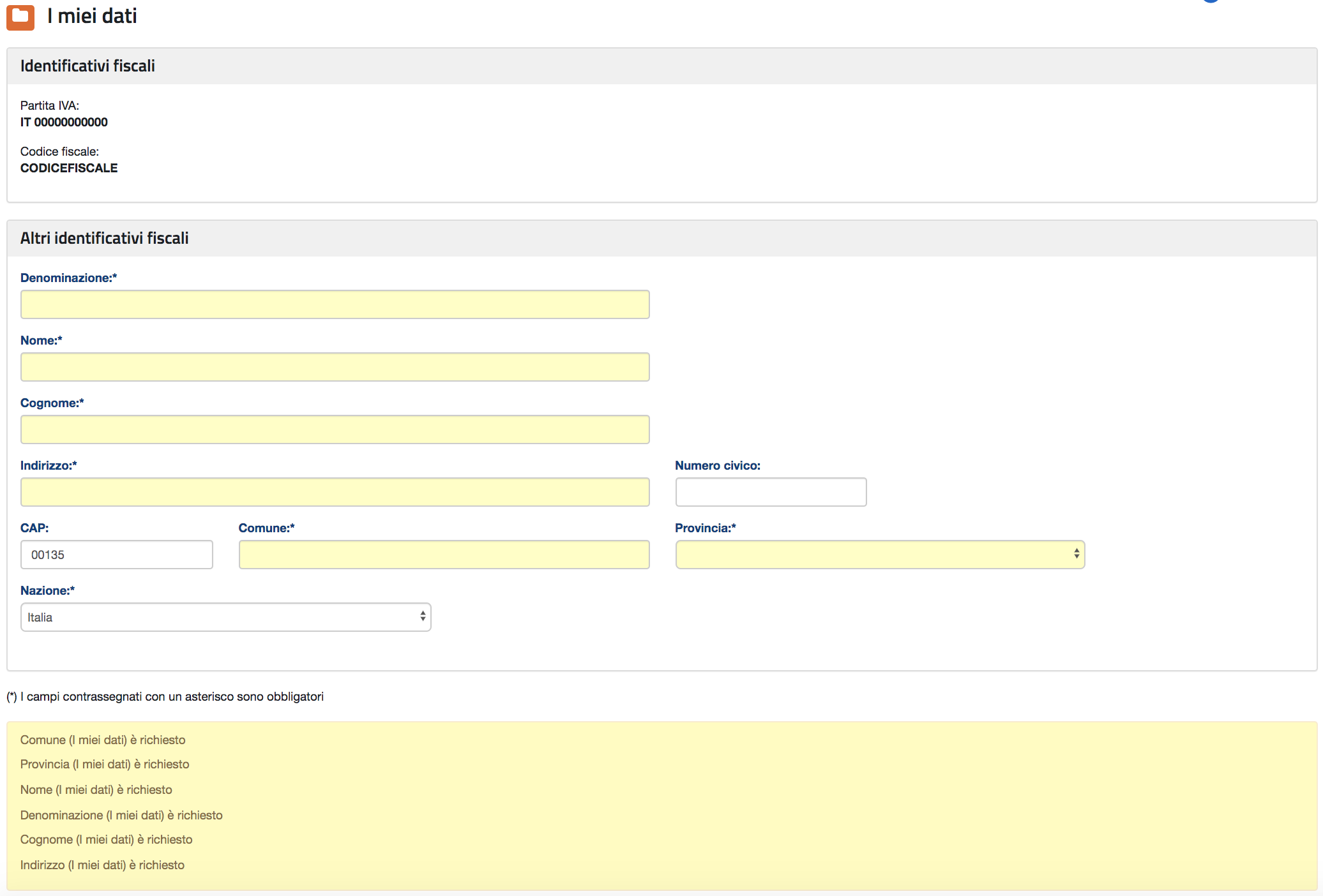

Quanto ai passaggi per l’inserimento delle informazioni, il primo è relativo alla schermata che richiederà di inserire/confermare i documenti dell’esercente che saranno parzialmente compilati.

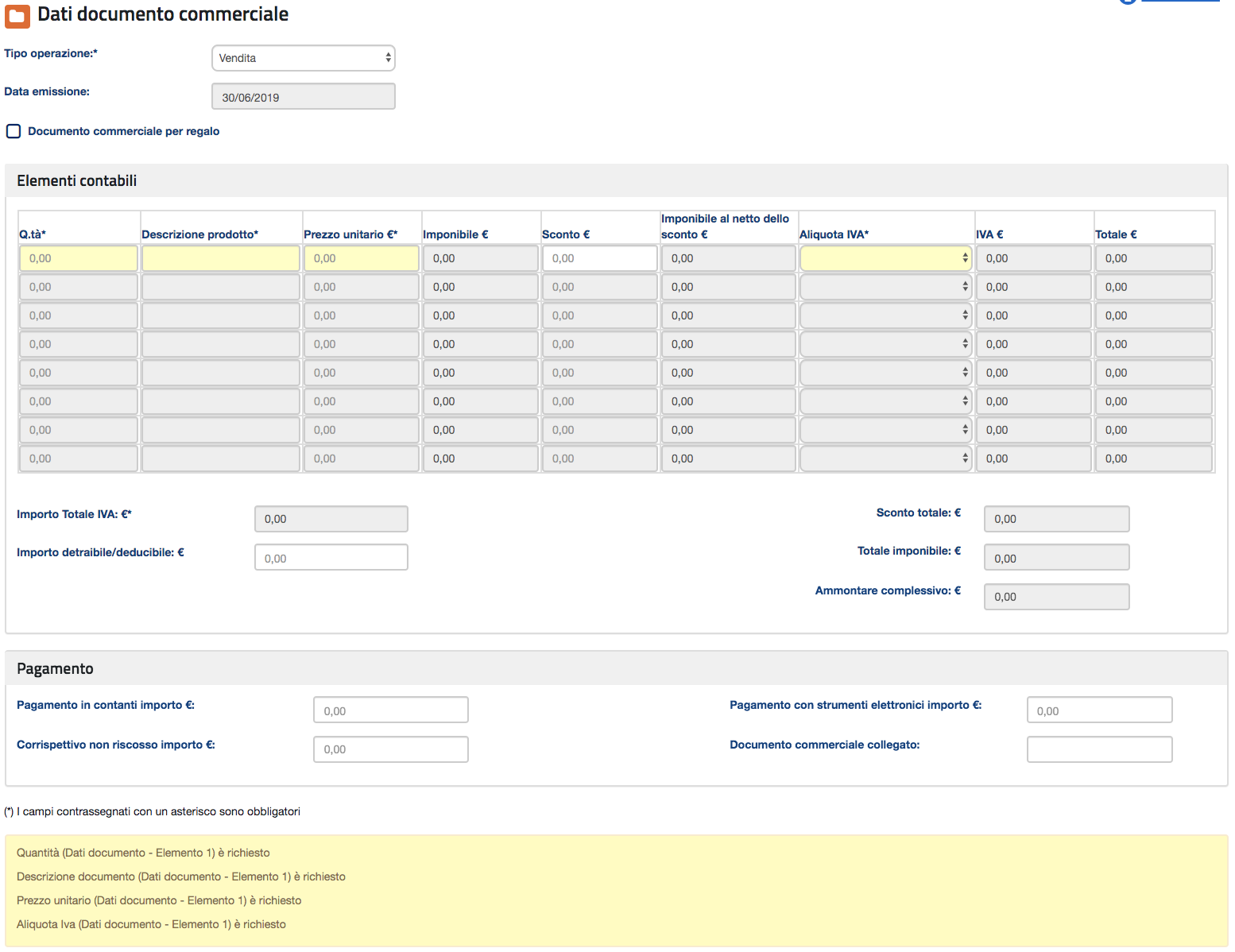

Il secondo passaggio presenta una schermata che entra nel vivo della vendita vera e propria e ci richiederà di inserire il dettaglio delle informazioni di cui la tipologia (vendita/reso/annullo) modalità di pagamento di cui (contanti/elettronici/non riscosso).

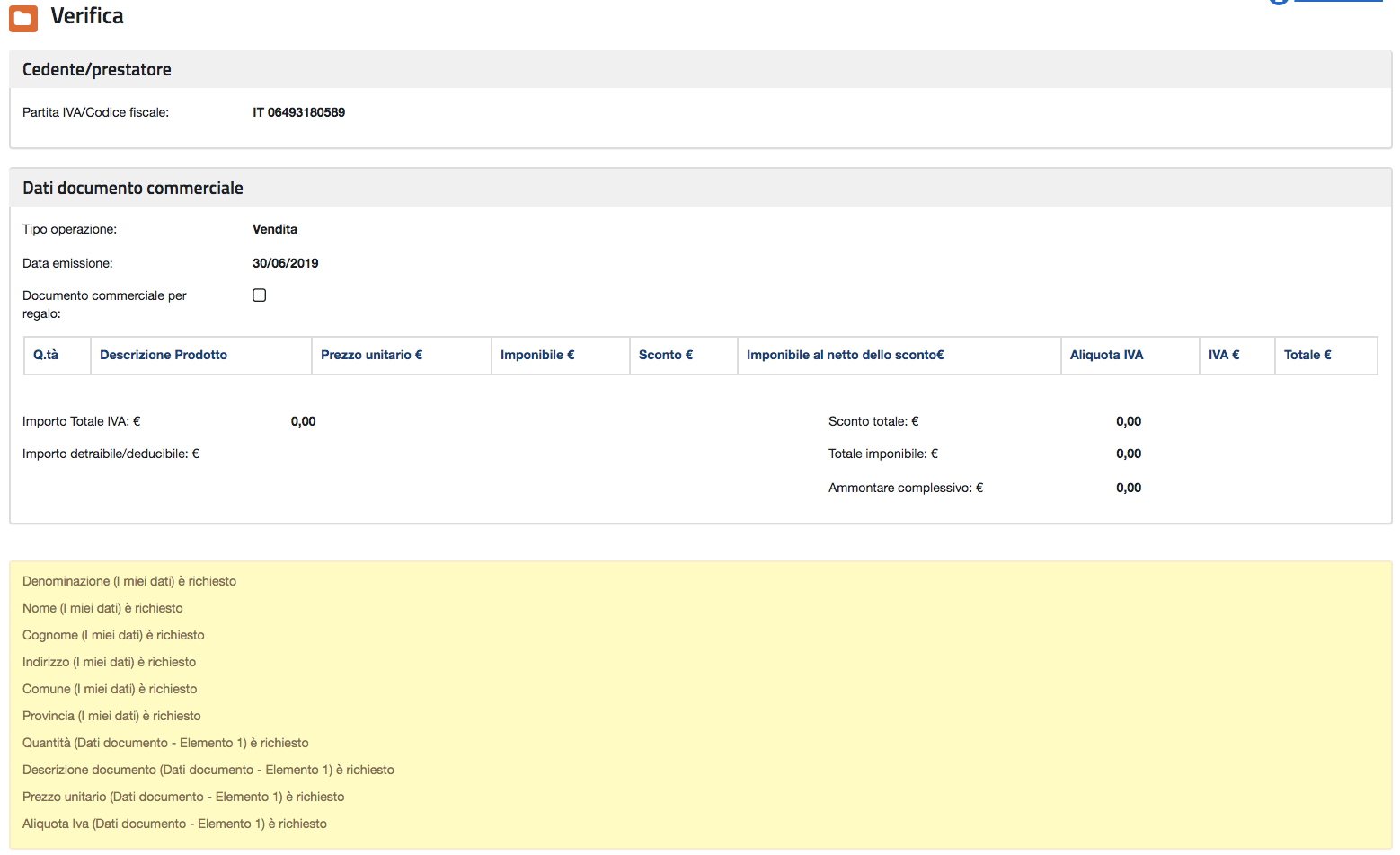

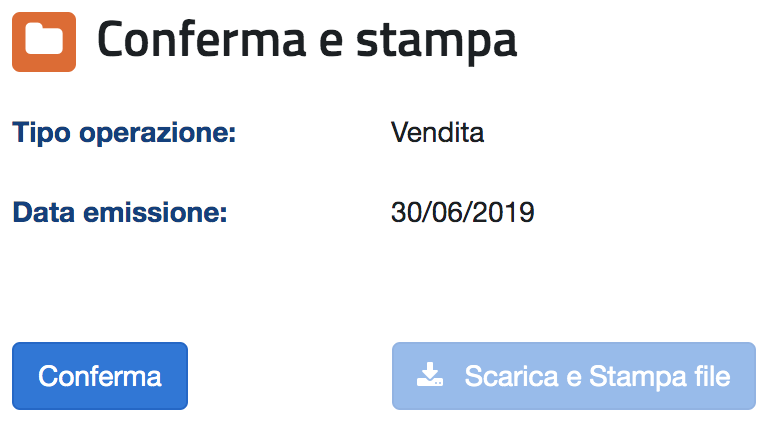

Poi, un terzo passaggio, relativo ad una schermata di conferma in cui sarà riportato il riepilogo di quanto inserito prima dell’emissione del documento commerciale.

Da qui, l’ultima schermata ci chiederà di confermare l’operazione e successivamente ci consentirà di stampare il documento commerciale da consegnare al cliente.

Documenti allegati

Non perdere gli aggiornamenti sul mondo della farmacia

Riceverai le novità sui principali fatti di attualità.

Puoi annullare l'iscrizione con un click. Non condivideremo mai il tuo indirizzo email con terzi.

, al via dal primo gennaio")

: pronti per la “fase due”?")